Kooperatifler, amaçlarındaki ortakların çıkarlarını korumak amacıyla ekonomik faaliyetler göstermeleri niteliği ile ideal gayeler izleyen derneklerden, kar edip paylaşma amacı ile kurulmamış olmaları bakımından da ticaret şirketlerinden ayrılır. Bu yazımda kooperatiflere özgü bir konuyu Risturn’u ve Risturn İstisnası‘nı ele alacağım.

Risturn ve Risturn İstisnası ne demektir, mantığı nedir ?

Kooperatifler, kâr elde etme ve kâr dağıtma amacı gütmeyen kuruluşlar olup, esas amaçları yeterli ekonomik güce sahip olmayan kişilerin mesleki ve geçimlerine ait gereksinimlerini karşılıklı yardım, dayanışma ve kefalet suretiyle karşılamaktır.

Kooperatiflerin ortaklarıyla yaptığı işlemlerden doğan gelir artığının ortaklara dağıtımı, “risturn” olarak adlandırılmaktadır. Risturn, ortakların kooperatifle yaptıkları işlemler sonucunda ortaklardan alınan veya onlar lehine doğan fazlaların yine ortaklarla yaptıkları işlemler esas alınarak iade edilmesidir. Ortaklarla yapılan işlemlerden doğan olumlu gelir-gider artığının, işlem oranına göre dağıtılması, kurumlar vergisinden istisna edilmiştir. Kooperatiflerde kar dağıtımı olmadığından ortaklıkla yapılan işlemlerden doğan gelir-gider farkının ortaklara iadesine risturn denmektedir..

Risturnların para veya aynı değerde mal ile ödenmesi istisnanın uygulanmasına engel değildir. Ancak, ortakların dışındaki kişilerle yapılan işlemlerden doğan kazançlar için Risturn İstisnası uygulanmamaktadır. Bunları genel kazançtan ayırt edebilmek için, ortaklarla yapılan iş hacmi ile genel iş hacmi oranlanarak tespit edilmektedir.

Bütün kooperatifler için (çok önemli ! kooperatifin türüne bakılmaksızın) ortakların yönetim gideri karşılığı olarak ödedikleri paralardan harcanmayarak ortaklara iade edilen kısımlar Risturn İstisnasından yararlanacaktır.

1) Tüketim kooperatiflerinde, ortakların kişisel ve ailevi gıda ve giyecek ihtiyaçlarını karşılamak için satın aldıkları malların değerine,

2) Üretim kooperatiflerinde, ortakların üreterek kooperatife sattıkları veya kooperatiften üretim faaliyetinde kullanmak üzere satın aldıkları malların değerine,

3) Kredi kooperatiflerinde, ortakların kullandıkları kredilere,

göre hesapladıkları risturnlar.

Bu risturnların ortaklara dağıtımı, kâr dağıtımı sayılmaz. Risturnun nakden veya aynı değerde mal ile ödenmesi istisnanın uygulanmasına engel değildir.

Ortaklardan başka kimselerle yapılan işlemlerden doğan kazançlar ile ortaklarla ortaklık statüsü dışında yapılan işlemlerden doğan kazançlar hakkında risturnlara ilişkin istisna hükmü uygulanmaz. Bunların genel kazançtan ayrılmasında, ortaklarla yapılan iş hacminin genel iş hacmine olan oranı esas alınır.

(6009 sayılı Kanunun 43’üncü maddesiyle eklenen paragraf)(1.8.2010 tarihinden geçerli olmak üzere) Bu bent hükümleri, 29/6/2004 tarihli ve 5200 sayılı Tarımsal Üretici Birlikleri Kanununa göre kurulan Birliklerin üyeleri ile yaptıkları muameleler hakkında da uygulanır.

Üretim, Tüketim ve Kredi Kooperatiflerinde Aşağıdaki Risturnların Ortaklara Dağıtımı İstisna Kapsamındadır

Tüketim Kooperatiflerinde; kişisel ve ailevi gıda + giyecek ihtiyaçlarını karşılamak için satın aldıkları malların değeri Risturn İstisnası kapsamındadır. ( bu maddelerin dışındaki hususlar örn. elektrikli ev aletleri kurumlar vergisine tabi olacaktır.. )

Üretim Kooperatiflerinde; Kooperatiften ortaklara, ortaklardan kooperatife verilen malların değeri Risturn İstisnası kapsamındadır..

(Ortakların üretip kooperatife sattığı mallar veya üretim yapmak için satın aldıkları mallar .)

Kredi kooperatiflerinde; Ortakların kullandıkları kredilere göre hesaplanan risturnlar . Ödenmesine gerek yoktur, hesaplanması yeterlidir.

Tüm kooperatif türleri için; Ortakların idare (yönetim) gideri karşılığı olarak ödedikleri paralardan harcanmayarak iade edilen kısımlar Risturn İstisnası kapsamındadır.

(iade edilmesi şarttır) İade edilen yönetim giderlerinde, iade edilen paraların geri verilme zamanları Risturn İstisnasının uygulanmasında dikkat edilmesi gereken önemli bir konudur. Aynı hesap döneminde ortaklara iade edilen yönetim giderleri için istisna uygulanmayacak, bu kısım hasılattan düşülecektir. Yönetim giderleri olarak toplanan paraların sonraki yıllarda iade edilmesi durumunda ise risturn istisnasından yararlanılacaktır.

Risturn İstisnası İle İlgili Bazı Önemli Hususlar

A) Ortaklara Yapılan Satış Oranı Bulunur ;Risturn Konusuna Giren İşler (Ortaklar İş Hacmi ) / Kooperatifin Genel İş Hacmi

B) Yukarıdaki Formülle, Risturn Olarak Hesaplanan İlk Tutarı Buluruz;

Kar X Ortaklara Satış Oranı

C) Ardından Asgari Kanuni Yedek Akçe, Diğer Gelir – Gider Farkı Fonları, Yedek Akçeler Toplamı düşülür, bunlar düşüldükten sonra dağıtılabilir Risturn’a ulaşılmıştır.

Risturn İstisnasından kazancın bulunması halinde faydalanılabilir.

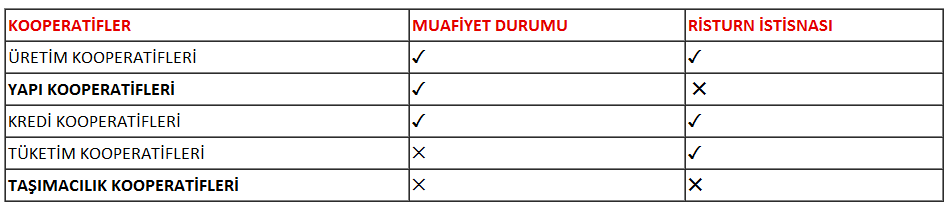

Risturn İstisnasını ve Muafiyet Uygulamasını Gösterir Tablo

Kooperatiflerde Muafiyet ve Risturn

Uygulama Örneği