5520 Sayılı Kurumlar Vergisi Kanununun 4 üncü maddesinin birinci fıkrasının (k) bendinde kooperatiflerin muafiyet şartlarına yer verilmiştir.

Diğer taraftan anılan Kanun ile ilgili olarak yayınlanan 1 seri no.lu Kurumlar Vergisi Genel Tebliğinin 4.13.1 bölümünde konu ile ilgili gerekli açıklamalar yapılmıştır.

5520 Sayılı Kurumlar Vergisi Kanununun 4 üncü maddesinin birinci fıkrasının (k) bendi, aşağıdaki gibidir:

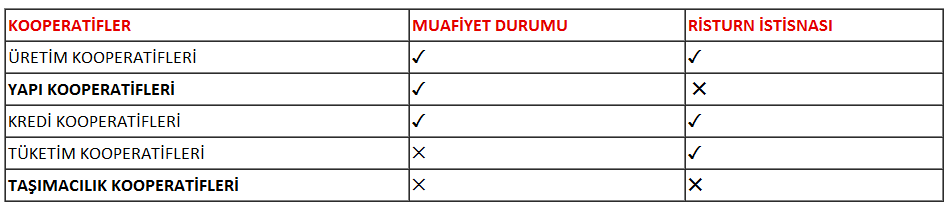

Muafiyet şartları: Tüketim ve Taşımacılık Kooperatifleri dışında Kooperatiflerin Kurumlar Vergisi muafiyetinden yararlanabilmeleri için ana sözleşmelerinde bazı hükümlere yer verilmiş olması zorunludur. Aşağıda belirttiğim hükümlerin amacı kooperatifleri ticaret şirketlerinden ayırt etmektir.

Sermaye üzerinden kazanç dağıtılmaması: Sermaye üzerinden kazanç dağıtılması ticaret şirketlerine ait bir özelliktir. Bu yüzden, kooperatiflerin elde ettikleri kazancı ortaklarına sermaye payları çerçevesinde dağıtması durumunda, kooperatifin kurumlar vergisi mükellefi olan diğer organizasyonlardan bir farkı kalmayacaktır.

Yönetim kurulu başkan ve üyelerine kazanç üzerinden hisse verilmemesi: Bu koşul kooperatiflerin fiilen bir ticaret şirketi niteliği almasını önlemeye yöneliktir. Bu yüzden, kooperatiflerin kurumlar vergisinden muaf olabilmeleri için yönetim kurulu başkan ve üyelerine kazanç üzerinden hisse verilmemesine ilişkin olarak ana sözleşmede bir hüküm bulunması ve bu hükme fiilen uyulması gerekmektedir.

Yedek akçelerin dağıtılmaması: Kooperatiflerce ayrılan ihtiyatların ortakların sermayeye iştirak oranlarına veya kooperatif ile yaptıkları muamele miktarlarına göre dağıtılmasına izin verilmemiştir. Bununla, vergi muafiyetinden yararlanan kooperatiflerin kazançlarını örtülü olarak dağıtmaları engellenmektedir.

Sadece ortaklarla iş görülmesi: Bu şart kooperatiflerin ana amacına vurgu yapmaktadır. Şöyle ki, kooperatifler ortaklarının belirli ekonomik çıkarlarının ve özellikle meslek ve geçimlerine ait ihtiyaçlarının sağlanıp korunmasını amaçladıkları için faaliyetin normal olarak, sadece ortaklarla sınırlı olması gerekir.

Sadece Ortaklarla İş Görülmesi ve Ortak – Dışı İşlem Ne Anlama Gelmektedir ?

Üretim kooperatiflerinde ortak dışı işlemler: Üretim kooperatiflerinin, ortaklarından aldığı ürünleri, bir takım işlemlerden geçirildikten sonra niteliği değiştirilmiş olarak üçüncü kişilere satılması ise ortak dışı işlem sayılmaktadır. Bu konuya verilebilecek en tipik örnek zeytin örneğidir. Ortaklardan alınan zeytinlerin üçüncü kişilere satılması ortak-dışı işlem sayılmazken, söz konusu zeytinlerin İŞLENEREK zeytinyağı elde edilmesi ve üçüncü kişilere satılması ortak-dışı işlem olarak değerlendirilecektir.

Başka bir husus da 3. kişilerden alınan üretimde kullanılan girdilerin ortaklara verilmesi ortak dışı işlem sayılmaz. ( Gübre, tohum, İlaç gibi )

Kredi kooperatiflerinde ortak dışı işlemler: Kredi kooperatifleri tarafından banka, kredi kuruluşu vb. üçüncü kişilerden finansman sağlanması, sağlanan bu finansmanla sadece ortaklara kredi ortak dışı işlem değildir. Yani burada kriter kredinin kime kullanıldırılacağı sorusununun yanıtındadır.

Kredinin kooperatif ortağı olmayanlara verilmesi ortak dışı işlemdir.

Yapı kooperatiflerinde ortak dışı işlemler: Yapı kooperatiflerinin, arsalarını kat karşılığı vererek işyeri veya konut elde etmeleri ortak dışı işlem sayılacaktır. Ancak, bu kooperatiflerin, her bir hisse için bir işyeri veya konut elde etmesi halinde, bu işlem ortak dışı işlem olarak kabul edilmeyecektir.

Yapı kooperatifi tarafından inşa edilen işyeri ve konutlarda yaşayan insanların sosyal ihtiyaçlarını karşılamak amacıyla sosyal tesislerin kat karşılığı inşa ettirilmesi de ortak dışı işlem sayılmayacaktır.

Bu tesislerin yapımını müteakip, kooperatif tarafından işletilmesi halinde, işletilmeye başlandığı tarihte muafiyet şartı ihlal edilmiş sayılacaktır.

Kooperatiflerin konut inşa etmek üzere kum, çimento, demir v.b. malzeme satın alması, söz konusu inşaata finansman sağlamak üzere üçüncü kişilerden kredi temin etmesi de ortak dışı işlem olarak değerlendirilmeyecektir.

İşyeri veya konut inşa etmek üzere kurulan bir yapı kooperatifinin ortaklarından topladığı paraları değerlendirerek nemalandırması halinde, söz konusu nemaların GVK.nun geçici 67 nci maddesine göre vergilendirilmiş olması ve ortaklara dağıtılmayarak kooperatif amaçları doğrultusunda harcanması şartıyla, muafiyet şartları ihlal edilmiş olmayacaktır.

Kooperatife ait taşınmazların, ortaklara veya ortak olmayanlara kiraya verilmesi veya kooperatifin inşa ettiği konut veya işyerlerinin ortaklara dağıtımından sonra elinde kalan işyeri, konut veya arsaların satılması ortak dışı işlem sayılacaktır.

Kooperatifin amacını gerçekleştirmesinden sonra elinde kalan malzeme, alet ve edevatın satılması ortak dışı işlem olarak değerlendirilmeyecektir.

Öte yandan, bazı kooperatiflerin ana sözleşmelerinde, “ortakların sosyal, kültürel ekonomik ihtiyaçlarını karşılamak üzere gerekli tesisleri kurmak, işletmek veya kiraya vermek ….” hükmü yer alabilmektedir. Ana sözleşmelerinde söz konusu hüküm olsa dahi fiilen söz konusu tesislerin kurulup bizzat işletilmesi veya kiraya verilmesi ortak dışı işlem olarak değerlendirilecektir. Bu hükmün, ana sözleşmede yer alması tek başına mükellefiyet için yeterli olmayacaktır.

Yapı kooperatiflerinin muafiyetinde özel şartlar: Yapı kooperatiflerinde muafiyetten yararlanabilmek için yukarıdaki şartlara ilaveten;

* Kuruluşlarından, yapı inşaatlarının sona erdiği tarihe kadar yönetim ve denetim kurullarında, söz konusu inşaat işini kısmen veya tamamen üstlenen gerçek kişilerle tüzel kişi temsilcilerine ve Kurumlar Vergisi Kanununun 13 üncü maddesine göre bunlarla ilişkili kişilere veya işçi işveren ilişkisi bulunan kişilere yer verilmemesi,

* Yapı ruhsatı ile arsa tapusunun kooperatifin tüzel kişiliği adına olması gerekmektedir.

Muafiyetlerin Kaybedilmesi ve Kazanılması:

Kurumlar vergisinden belirli şartlara bağlı olarak muaf tutulan bir kurum veya kuruluşun muafiyet şartlarını ihlal etmesi halinde, bu şartların ihlal edildiği tarihten itibaren kurumlar vergisine tabi tutulması, muafiyet şartlarının tekrar kazanılması halinde ise izleyen hesap dönemi başından itibaren muafiyetten yararlandırılması gerekmektedir.

Kurumlar Vergisinden Muaf Kurumların Vergisel Durumu:

Kurumlar vergisinden muaf olan kurumlar, kurumlar vergisi beyannamesi vermezler. Ancak, bu kurumların:

- Stopaja tabi ödemeleri varsa stopaj sorumlulukları devam eder.

- KDV’den istisna edilmeyen işlemlerinden dolayı KDV mükellefiyetleri devam eder.

- VUK hükümlerine göre bildirim, defter tasdiki ve defter tutma, kayıtların belgelendirilmesi, saklanması ödevleri devam eder.

- Ayrıca fatura kullanan mükelleflerin belgeleri anlaşmalı matbaalara bastırmak veya notere tasdik ettirmek zorunlulukları devam eder.

Kooperatiflerin Muafiyet Durumu ve Risturn Uygulamasını* Gösterir Tablo

*Risturn İstisnası ayrı bir başlık olarak ele alınmıştır, tıklayınız.